ビジネスローン

これで融資審査をクリアー

ビジネスローン向け 決算書作成方法

取引先の倒産による貸倒れ等、中小企業にとって急な資金需要は不意にやってきます。

そんなときに審査期間の短いビジネスローンは頼もしい融資商品といえます。

このビジネスローンの融資審査は決算書数値が重要となりますが、悲しいことに中小企業の決算書の信頼性は高くないため、画一的に評価されてしまいます。

そこで今回はビジネスローンの融資審査を念頭に決算書の作成方法などをお伝え致します。

1.審査対応決算書の作成

ビジネスローンの代表的な特徴は、次の2点にあり、手軽な融資制度となっています。

- 審査期間が短い

- 代表者の個人保証以外は無担保、無保証

審査期間が短いことについては、急な資金需要が求められる場面ではとても良いことですが、審査期間の短さは、決算書の信頼性が高くないことにより決算書について画一的・外形的に審査をされてしまうため、会社の真の実態を正しく判断されない側面もあります。

(1)決算書のスコアリング

審査においては、決算書の様々な数値を使用した指標によりスコアリングされ、企業の格付けが決定されます。

使用される指標は、銀行ごとのスコアリングシステムにより異なりますが、一例として次のようなものがあります。

つまりは、これらの指標を高めて企業格付けを上げることが、ビジネスローン融資審査のクリアー条件となります。

表1 銀行がチェックする項目例

| B/S事項 | P/L事項 | 共通事項 |

| 流動比率 | 売上高経常利益率 | 債務償還年数 |

| 自己資本比率 | インタレスト・カバレッジ・レシオ | 総資本経常利益率 |

| 固定長期適合率 | 支払利息売上総利益率 | 総資本回転率 |

| ギアリング比率 | 売上高伸び率 | 支払利息売上総利益率 |

(2)資産査定の問題点

スコアリングにおいて、銀行へ提出した決算書がそのまま使用されるのではなく実態に合わせて修正されます。

特に資産項目について問題が多くなる関係上、ビジネスローン審査においては審査過程から外形的に除外される場合もあります。

例えば、資産項目に関して一般的に次のように評価されるようです。

表2 資産項目の評価例

| 資産として評価されるもの | 現預金、受取手形、売掛金、有価証券、棚卸資産 固定資産、投資有価証券 |

| 資産として評価されないもの | 未収入金、前払費用、短期貸付金、その他の流動資産 長期貸付金、差入保証金、保険積立金、長期前払費用、 その他投資等、繰延資産 |

これによれば、財産性の無い繰延資産や回収不確実な同族関係者への貸付金はともかく、未収入金や保証金なども資産として評価されないことは、審査期間が短いことによる審査システムの問題点と言えます。

また、融資先への説明によりこの問題点を回避可能かと言えば、申込先の審査システムがこれらを評価しないとなっていれば、どうすることも出来ません。

(3)対策

ビジネスローン審査においては、前述のように決算書がとても大切となりますから、評価される(審査事項となる)ものの中で、少しでも決算指標を上向かせるようにすることが肝要となります。

例えば、「中小企業の会計に関する指針」(以下、「中小企業会計指針」)による会計処理からすると問題もありますが、次のような項目が考えられます。

(会計処理の例)

- 減価償却費を100%計上しない

- 所有権移転外ファイナンスリース取引について、売買処理ではなく賃借処理を行う

- 賞与引当金等の引当処理を行わない

- 役員借入金について、短期借入金ではなく長期借入金に区分する等

2.会計処理選択の具体例

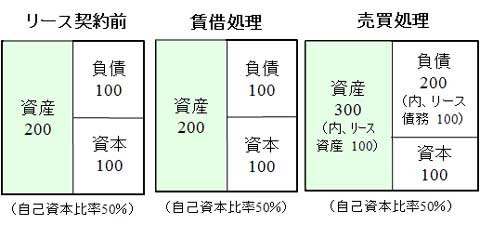

所有権移転外ファイナンスリースによる資産の賃借については、売買処理と賃借処理があります。

賃借処理についてはリース料を支払うときに、費用処理を行うだけですが、売買処理を行った場合にはリース契約時にリース料総額を資産・負債の両方に計上することになり、自己資本比率が低下します。

表3 会計処理の違いで自己資本比率が増減する(リース料総額を100とした場合)

賃借処理によった場合には、中小企業会計指針により未経過リース料を注記することになっておりますが、ビジネスローンの審査においては処理方法の違いによる決算数値への影響を考慮されていないのが実情のようです。

このように実態に違いはないのに、会計処理の違いにより審査スコアに影響を及ぼすため、会計処理の選択・表示については注意する必要があります。

なお、ビジネスローンは保証協会付きでは無いため、昨今の経済情勢から金融機関の体力も低下しており、融資姿勢も以前より厳しくなっております。

そのため、財務状況の厳しくなりがちな中小企業は利用しづらく、金利も高めとなりますので、資金繰り管理を徹底して早めに対策を打ち、他の融資制度の活用による資金調達を行いたいものです。

3.決算書の信用補完、金利の優遇等

(1)中小企業の関係に関する指針の適用に関するチェックリストの活用

中小企業の会計は中小企業会計指針に依り処理を行うことが望ましいとされておりますが、中小企業は上場企業等のように公認会計士の法定監査が義務付けられていないため、中小企業会計指針に基づき適切な会計処理が行われているか外部から判断しづらい部分があります。

これは中小企業の決算書の信頼性が劣ることとなるため、融資側にとっても問題となるところです。

これを補完するために、日本税理士会連合会発行の「中小企業の会計に関する指針のチェックリスト」が活用されています。これは、企業が中小企業会計指針に従った会計処理を行っているかを、企業の外部者である顧問税理士が確認し作成します。

これにより、どの程度まで中小企業会計指針に則った処理を行っているか確認でき、決算書の信頼性が高められるため、多くの金融機関が、このチェックリストを活用した融資枠の拡大、金利優遇等のある融資商品を出しております。

また、信用保証協会付き融資の場合には、保証率の割引きも行われております。

(2)書面添付の活用

いわゆる書面添付とは、税理士法第33条の2の書面を言い、法人税・消費税等の申告書に添付することが出来るものです。

これは、税理士が申告書の作成にあたり、売上、原価、経費等の決算数値について、どのような書類を基に確認して整理したかを記載する書面であり、言わば申告書の説明書となります。

従って、本来の目的は税務行政の円滑化となりますが、税理士の立場からすると顧問先の日々の取引・経理状況を把握出来ており、適正な経理状態でないと添付出来ない書面となります。

それゆえに、この書面添付がされている申告書、決算書については適正な経理がされているという証しであり、決算書の信頼性を高めるものと言えます。

これについても、銀行側で一定の評価がされており、金利優遇の融資商品を提供しているところも数多くあります。

(3)チェックリスト、書面添付の有用性

これらの書類にて決算書の信頼性は高められますが、実際の融資審査においては、参考事項に留められているのが現状のようです。

従って、例えば今まで賞与引当金を計上していないような企業が、敢えて中小企業会計指針に準拠して賞与引当金を引当てることにより、決算書上の数値が黒字から赤字になるような場合には、ビジネスローン審査ではマイナスにしかなりませんので注意が必要です。

最後に、今回はビジネスローン審査の観点から決算書作成について述べてまいりましたが、決算書(試算表)の第一の目的は会社の業績が数値として適正に表現され、これを基に正しい経営意思決定を行うことにあります。

また、ビジネスローン以外の融資には前述のようなテクニック的なことは通用しません。

従って、適正な会計処理に基づいた決算書を作成し、これを利用する経営者が意思決定を誤らないことが大切なのではないでしょうか。

その結果として、会社の業績が上がれば、金利も低い融資商品を金融機関側から勧めてくることになるわけです。

発行:中小企業経営研究会(http://www.datadeta.co.jp/)