3.吸収合併があった場合

「吸収合併があった場合」

合併があった場合における、合併法人(合併後存続する法人をいいます。)の納税義務の判定については、その合併があった事業年度に応じ、下記のように判定を行います。

但し、合併法人が課税事業者選択届出書を提出している場合には、判定を行うまでもなく、その合併法人は課税事業者となります。

合併法人のその事業年度において合併があった場合(消法11条1)

① 合併法人の基準期間における課税売上高により判定

②①の金額が1,000万円以下である場合には、その合併により消滅した法人(以下、「被合併法人」という。)の、上記①の合併法人の基準期間に対応する期間における課税売上高(※)により判定

③②の金額が1,000万円を超える場合には、その合併があった日から、その事業年度終了の日までの期間については、課税事業者となる

(※)合併法人の合併があった日の属する事業年度開始の日の二年前の日の前日から、同日以後一年を経過する日までの間に終了した、被合併法人の課税売上高の合計額を一年に換算した金額をいいます。

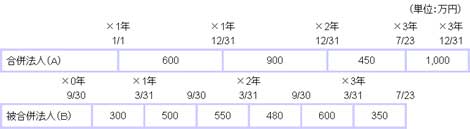

【例】

合併期日:×3年7月23日

合併法人:年一回 12月決算

被合併法人:年二回 3、9月決算

上記の場合、×3年度における合併法人Aの納税義務の判定

i. Aの基準期間における課税売上高…600万円≦1,000万円

ii. Bの基準期間に対応する期間における課税売上高…(300万円+500万円)/(6か月+6か月)×12か月=800万円≦1,000万円

iii,ⅰ及びⅱにより、Aの×3年度の納税義務については、下記のとおりとなります。

・自×3年1月1日 至×3年7月22日・・・免税事業者

・自×3年7月23日 至×3年12月31日・・・課税事業者

2.合併法人のその事業年度の基準期間の初日の翌日から、その事業年度開始の日の前日までの間において合併があった場合(消法11条2)

① 合併法人の基準期間における課税売上高により判定

②①の金額が1,000万円以下である場合には、①の金額と、被合併法人の、①の合併法人の基準期間に対応する期間における課税売上高(※)の合計額にて判定

③②の金額が1,000万円を超える場合には、その合併法人のその事業年度については、課税事業者となる

(※)合併法人のその判定しようとする事業年度開始の日の二年前の日の前日から、同日以後一年を経過する日までの間に終了した、被合併法人の課税売上高の合計額を一年に換算した金額をいいます。

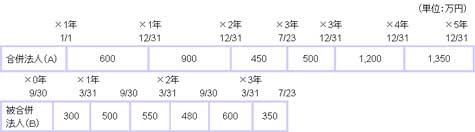

【例】

合併期日:×3年7月23日

合併法人:年一回 12月決算

被合併法人:年二回 3、9月決算

上記の場合、×4年度における合併法人Aの納税義務の判定

i.Aの基準期間における課税売上高…900万円≦1,000万円

ii.(A+B)の基準期間における課税売上高…900万円+(550万円+480万円)/(6か月+6か月)×12か月=1,930万円>1,000万円

iii,ⅱにより、Aの×4年度(自×4年1月1日 至×4年12月31日)については、課税事業者となります。

上記の場合、×5年度における合併法人Aの納税義務の判定

i.Aの基準期間における課税売上高…450万円+500万円=950万円≦1,000万円

ii.(A+B)の基準期間における課税売上高…950万円+(600万円+350万円)/(6か月+4か月)×7か月=1,615万円>1,000万円

iii,ⅱにより、Aの×5年度(自×5年1月1日 至×5年12月31日)については、課税事業者となります。