ストック・オプション

税制適格ストック・オプション

ストック・オプションとは、企業がその従業員等に報酬として付与する自社株式オプション(一定の金額の支払いにより、原資産である自社の株式を取得する権利)をいいます。

ストック・オプションを付与された従業員等は、付与日後に自社株式の株価が権利行使価額を上回った場合には、ストック・オプションを行使して権利行使価額で株式を取得し、その株式を売却することにより差益を得ることができます。一方、株価が権利行使価額を下回る場合には、権利行使する意味はなく、差益を得ることができません。

よって、ストック・オプションを付与された従業員等は自社の株価が、差益として自らの利益に反映されるため、会社の利益と従業員等の利益が一致し、業績向上等のインセンティブ効果が期待できます。

以下、ストック・オプションの税務について述べていきます。

1. 従業員等の課税関係

(1) 課税関係

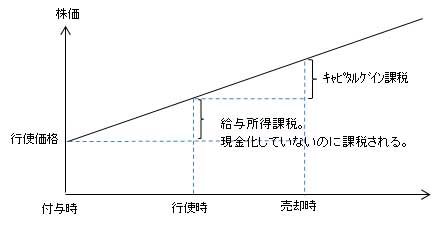

ストック・オプションは通常、譲渡が制限されているので、譲渡制限がある場合の取扱いについて説明します。譲渡制限のあるストック・オプションを行使した場合には、原則として、権利行使時の時価から権利行使価額を控除した金額を収入金額として給与所得課税されます(所令84条)。

権利行使時においては、権利行使した従業員等は株式の取得こそありますが、お金を得る訳ではないにも関わらず税金が課税されてしまうことになり、税額によっては納税が困難になることもあります。

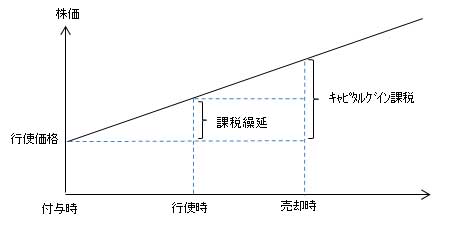

そこで、一定の要件を満たす場合には、権利行使による株式取得に係る経済的利益については所得税が課税しない特例が設けられています。(租法29の2条)

この特例を税制適格ストック・オプションといい、特例の要件に該当しないものを税制非適格ストック・オプションといいます。両者の課税関係は下記の表の通りです。

| 区分 時点 |

税制適格ストック・オプション | 税制非適格ストック・オプション |

| 権利付与時 | 課税なし | 課税なし |

| 権利行使時 | 課税なし | 権利行使時時価から権利行使価額を控除した金額を収益金額として給与所得課税(累進課税で最大40%。翌年度に住民税課税) |

| 株式売却時 |

|

|

(2) 税制適格ストック・オプションの要件

下記の要件を全て満たす場合には、税制適格ストック・オプションの特例を受けることになります。

①付与対象者

ストック・オプションの付与決議のあった株式会社又はその株式会社の関係会社の取締役又は使用人である個人又はこれらの者の相続人

ただし、大口株主及びその親族その他の特別な関係を有する個人を除く。大口株主とは、発行済株式の1/10(未公開会社の場合には1/3)超の株式を有する者をいいます。

②発行価格

無償発行

③新株予約権等に係る契約において下記の要件が定められていること。

- 行使期間

付与決議日後2年を経過した日から当該付与決議日後10年を経過する日までの間に行使を行わなければならないこと - 年間権利行使価額

1,200万円を超えないこと - 権利行使価額

契約締結時の時価以上であること - 譲渡の可否

譲渡してはならないこと - 株式の交付

付与決議事項に反しないで行われるものであること - 株式の管理

権利行使により取得した株式は金融商品取引業者に保管の委託又は管理等信託がされること。

上場を目指しているベンチャー企業の社長は大口株主に該当してしまい税制適格ストック・オプションの要件を満たさないことが実務上よくあります。また、年間権利行使価額が1,200万円では足りないケースもよくあることです。

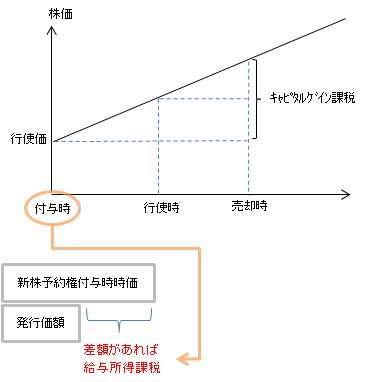

これらの場合においても、譲渡制限のない新株予約権を時価発行することで権利行使時の課税を回避する方法があります。

ただし、この方法は新株予約権の時価の算定が重要になります。適正な時価より低い価額で発行した場合には、差額が発行法人側で役員賞与として損金不算入となり、発行を受ける役員側も給与所得として課税されることになります。

新株予約権の時価についてはブラックショールズモデル等で評価することになります。

2. 発行法人側の課税関係

発行法人側についても税制適格ストック・オプションと税制非適格ストック・オプションの区分で課税関係が異なります。

| 会計処理 | 税制適格 | 税制非適格 | |

| 権利付与時 | - | - | - |

| 決算 (対象勤務期間) |

株式報酬費用 ×× 新株予約権 ×× |

株式報酬費用は損金不算入。 | 株式報酬費用は損金不算入。 |

| 権利行使時 | 現 金 ×× 新株予約権 ×× 資本金 ×× |

給与等課税事由が生じないため株式報酬費用は損金不算入。 (法法54②) |

株式報酬費用を権利行使時に役務提供を受けたものとして債務確定を認識する。(法法54①) 給与として取り扱われるため、役員分は損金不算入。従業員分は損金算入。 |

| 失効時 | 新株予約権 ×× 新株予約権戻入 ×× |

新株予約権戻入は益金不算入。(法法54③) | 新株予約権戻入は益金不算入。(法法54③) |