あすな会計事務所トップ > 会計税務情報 > 自己株式

会計税務情報

税務

コンサル

SPC 会計 |

自己株式

自己株式を取得した場合の取締役の填補責任

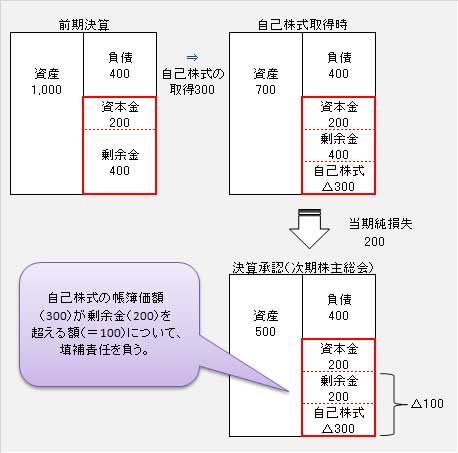

自己株式の取得は分配可能額の範囲内でのみ可能ですが、仮に分配可能額の範囲内で自己株式を取得した場合においても、取締役の填補責任が問われるケースがあります。 自己株式の取得は分配可能額の範囲内でのみ可能とされ(会社法461条)、これに反して自己株式を取得した場合には、蛸配当の場合と同じく、当該行為に関する職務を行った業務執行者(取締役、執行役)は、会社に対して連帯して、交付した金銭等の帳簿価額に相当する金銭全額の支払い義務を負います(462条)。

これらの条文からすれば、自己株式の取得時に分配可能額の範囲内で取得を行えば問題ないように思われますが、会社法465条において、たとえ分配可能額規制を守っていたとしても、期末に欠損が生じた場合には、当該行為に携わった業務執行者は、会社に対して連帯して填補責任を負う旨が定められています。

465条は、分配可能額規制の趣旨を徹底するための規定であり、過失責任であることから、当該職務執行者が、職務を行うことについて注意を怠らなかったことを証明するか、総株主の同意を得なければ、この義務を逃れません。 (2010.3.1)

|

| Copyright Asuna Accounting. All rights reserved. |