あすな会計事務所トップ > 会計税務情報 > 事業承継

会計税務情報

税務

コンサル

SPC 会計 |

グループ法人税制

グループ法人税制・その1

グループ法人が一体的に経営されている実態を踏まえ、平成22年度税制改正において、連結納税制度を選択しないグループ法人一般に対してグループの要素を反映した制度が設けられました。 グループ内法人間で資産の移転があった場合であっても実質的には資産に対する支配は継続していますので、グループ内法人間の資産の移転時点で課税関係を生じさせないこととし、より実態に合った課税の実現と円滑な経営資源再配置の障壁とならないようにすることを趣旨とした制度です。 適用対象となる法人は個別に所得計算し、個別に申告しつつ、以下の①〜③の制度の適用を受けることになります。

数回に分けてこれらの制度について説明します。 今回は、上記①の「100%グループ内の法人間の取引等」の適用法人について説明します。 なお、グループ法人税制とは一般に、連結納税制度と連結納税制度を選択していないグループ法人の単体課税制度を指しますが、連結納税制度を選択していないグループ法人の単体課税制度のみを説明します。 1.適用法人

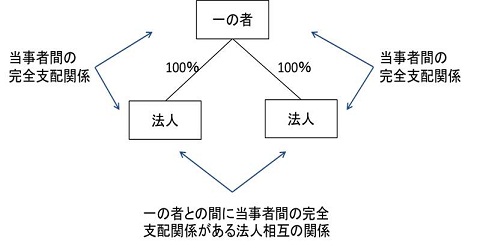

上記①の措置は、連結納税を選択していない100%持株関係がある法人間の取引等に適用されます。株式保有割合が100%未満であれば、①の適用は受けないこととなります。(ただし、意図的に株式保有関係を100%未満にする行為については、場合によっては同族会社に係る包括否認規定や組織再編に係る包括否認規定の適用対象となる可能性があります。) 100%持株関係を法人税法では「完全支配関係」といい、「完全支配関係とは、一の者が法人の発行済株式等の全部を直接又は間接に保有する関係(当事者間の完全支配関係)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係」と定義しています。  「一の者」、つまり株主が、個人である場合には、その者及びその者と特殊関係にある個人を含みます。(注1) また、「発行済株式等」からは自己株式を除き、従業員持株会所有株式と役員又は使用人のストックオプション行使による所有株式の合計が5%未満である場合のその株式も除きます。  2.その他留意事項

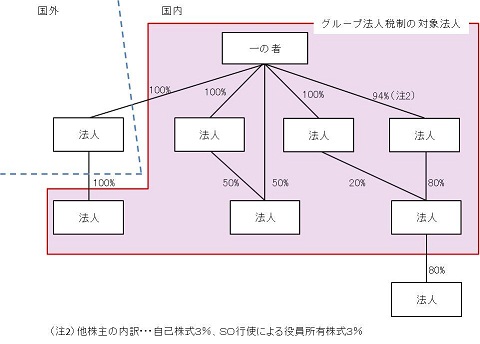

連結納税制度を選択しないグループ法人税制は、100%持株関係のある法人に対し強制適用されますので、特別な適用手続はありません。ただし、グループ関係を納税者・課税当局ともに把握する必要があることから、確定申告書に「完全支配関係がある法人との関係を系統的に示した図」を添付することが義務となりました。 (注1)特殊関係にある個人とは、以下の者をいいます。

(2012.1.7)

|

|||||||||||||||||||||||||||||||||||||

| Copyright Asuna Accounting. All rights reserved. |