あすな会計事務所トップ > 会計税務情報 > ストック・オプション

会計税務情報

税務

コンサル

SPC 会計 |

ストック・オプション

税制適格ストック・オプション

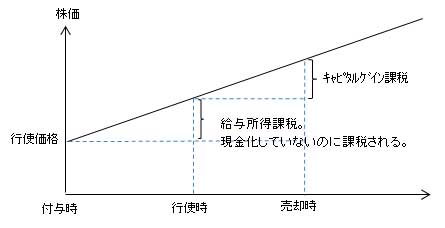

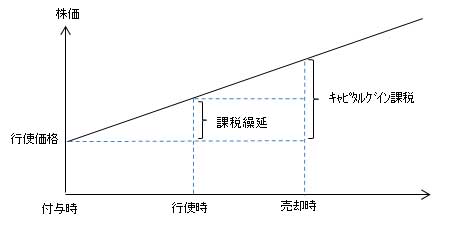

ストック・オプションとは、企業がその従業員等に報酬として付与する自社株式オプション(一定の金額の支払いにより、原資産である自社の株式を取得する権利)をいいます。 ストック・オプションを付与された従業員等は、付与日後に自社株式の株価が権利行使価額を上回った場合には、ストック・オプションを行使して権利行使価額で株式を取得し、その株式を売却することにより差益を得ることができます。一方、株価が権利行使価額を下回る場合には、権利行使する意味はなく、差益を得ることができません。 よって、ストック・オプションを付与された従業員等は自社の株価が、差益として自らの利益に反映されるため、会社の利益と従業員等の利益が一致し、業績向上等のインセンティブ効果が期待できます。 以下、ストック・オプションの税務について述べていきます。 1. 従業員等の課税関係

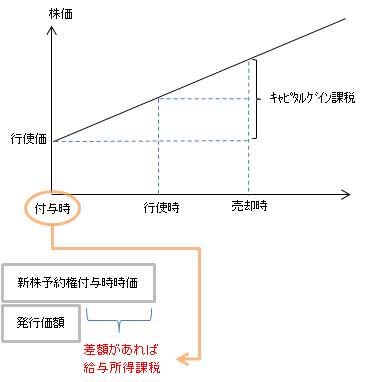

2. 発行法人側の課税関係 発行法人側についても税制適格ストック・オプションと税制非適格ストック・オプションの区分で課税関係が異なります。

(2009.9.3)

|

| Copyright Asuna Accounting. All rights reserved. |