組織再編における課税上の取扱いについて

昨今の経済情勢の悪化に伴い、会社の事業そのものの改善に合わせて、組織力を強化する観点からの事業再編が行われることも多くなってきたと思われます。

昨今の経済情勢の悪化に伴い、会社の事業そのものの改善に合わせて、組織力を強化する観点からの事業再編が行われることも多くなってきたと思われます。

今回は、事業再編における税務上の取扱いについて検討してみたいと思います。

1、組織再編を行う理由

組織再編を行うには、様々な理由が考えられますが、一例として以下のようなものが挙げられます。

(1)

|

部門毎に同一会社内で管理してきたが、経営責任の明確化や部門毎の給与水準の設定を目的とする分社化 |

(2)

|

リスク分散を目的とする分社化(1事業部門の損害賠償リスク、事業リスク等を会社全体に影響を及ぼさないようにするため) |

| (3) |

資本と経営の分離を目的とする持株会社化 |

(4)

|

分社体制の組織体制をスリムにし、経営効率の改善及び経営戦略決定の迅速化を目的とする合併 |

(5)

|

事業承継にあたり、承継する創業者の相続人毎に会社を区分することを目的とする分社化 |

2、税務上の基本的な考え方

組織再編については、合併、分割、株式交換、株式移転及び現物出資等がありますが、税務上の考え方は基本的に同一であるため、今回は分割について見ていきたいと思います。

(1)

|

基本的な考え方

日本の税務上、原則として、分割法人は移転した資産及び負債を分割の日における時価により分割承継法人に譲渡したものとして取り扱われるものとされています(法法62①)。

したがって、一定の適格要件を満たす分割以外の分割については、分割の日において分割により移転する資産及び負債に係る含み損益が分割法人において実現することとなります。

それゆえ、当該含み損益がプラス(益)の場合には課税が行われることになります。

一方、分割承継法人においては、分割の日における時価により分割により承継する資産及び負債を受け入れることとなります。

|

(2)

|

適格分割の要件及び基本的な考え方

会社分割のうち次に掲げる要件のいずれかに該当する場合で、かつ、分割型分割にあっては分割法人の株主等に分割承継法人の株式又は分割承継親法人株式のいずれか一方の株式以外の資産が交付されず、かつ、その株式が株主等の有する分割法人の株式の数の割合に応じて交付されるとき、分社型分割にあっては分割法人に分割承継法人の株式以外の資産が交付されないときは、適格分割とされ、分割法人は、移転した資産及び負債を分割の日における簿価により分割承継法人に譲渡したものとして各事業年度の所得の金額を計算することとなります(法法62の2、法法62の3)。

したがって、次の①〜③のいずれかの要件を満たし、かつ、上記要件を満たす場合には、例外的に移転する資産及び負債を税務上の簿価で移転したものとして取り扱われます。

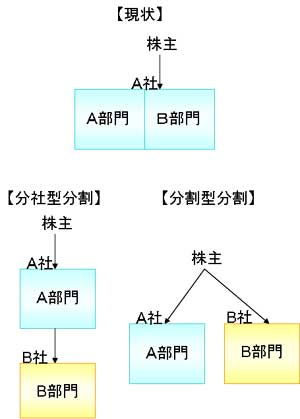

なお、分割型分割とは、分割により分割法人が交付を受ける分割承継法人の株式その他の資産(以下、「分割対価資産」という。)のすべてがその分割の日において当該分割法人の株主等に交付される場合の分割をいい、分社型分割とは、分割により分割法人が交付を受ける分割対価資産がその分割の日において当該分割法人の株主等に交付されない場合の分割をいいます(法法2十二の九、十二の十)。

なお、分割を図で示すと以下のようになります。 |

3、まとめ

組織再編を行う場合には、税務上一定の要件(所謂適格要件)を満たさなければ、移転した資産及び負債が時価により譲渡されたものとして取り扱われることになり、結果として、課税が発生する可能性があります。また、その他不動産を移転する場合には、登録免許税や不動産取得税も課税されます。

したがって、組織再編を行う場合には、どのような組織再編(合併、分割、株式交換・移転、現物出資)を行えば会社のニーズを満たせ、かつ、課税上の問題が無いかを十分検討したうえで、取り組むことが重要です。

(2009.9.17)

⇒適格分割の要件についてはこちら

▲トップに戻る