�����ȉ�v�������g�b�v �� ��v�Ŗ���� �� �����

��v�Ŗ����

�Ŗ�

�R���T��

�r�o�b ��v |

�����

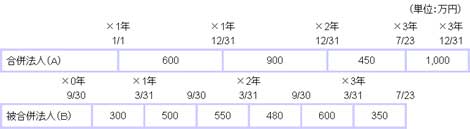

�u�z���������������ꍇ�v

�@�������������ꍇ�ɂ�����A�����@�l�i�����㑶������@�l�������܂��B�j�̔[�ŋ`���̔���ɂ��ẮA���̍��������������ƔN�x�ɉ����A���L�̂悤�ɔ�����s���܂��B �@�A���A�����@�l���ېŎ��ƎґI��͏o�����o���Ă���ꍇ�ɂ́A������s���܂ł��Ȃ��A���̍����@�l�͉ېŎ��Ǝ҂ƂȂ�܂��B

�i2009.10.29�j �˕���22�N�x�Ő������ɂ��Ă͂�����

|

| Copyright Asuna Accounting. All rights reserved. |