あすな会計事務所トップ > 会計税務情報 > 相続税

会計税務情報

税務

コンサル

SPC 会計 |

相続税

土地(宅地)の相続税法上の評価単位について

相続において最も悩ましい土地(宅地)の評価における、評価単位について基本的事項を取り纏めたいと思います。

(1)原則的な単位 土地の評価単位は、原則として宅地、農地(田及び畑)、山林、原野、牧場・池沼、鉱泉地又は雑種地の区分毎に評価されます(財評通7-2)。なお、上記の宅地や農地等の区分は、登記簿上の地目にかかわらず、相続発生時点の土地の現況によって判断することになります。 そのため、登記簿上の地目が雑種地であっても、相続発生時点において家屋の敷地として利用されている場合には、宅地として評価することになります。 ただし、地目が異なる場合であっても、その一団の土地が一体として利用されている場合には、その一団の土地は、主たる地目からなるものとして、その一団の土地毎に評価することになります(財評通7)。 (2)宅地における評価単位 宅地の評価については、利用の単位となっている一区画の宅地(以下、「一画地」という。)毎に評価することになり、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分するので、具体的には、例えば次のように判定することになります(国税庁質疑応答)。

したがって、必ずしも筆毎に評価するわけではありません。 さらに、上記の「利用の単位」とは、相続前の利用形態ではなく、相続後の利用形態により判断することになりますので、注意が必要です。というのは、同一の被相続人から相続した同じ土地であっても、どのように相続するかによって評価額が異なってくるということです。

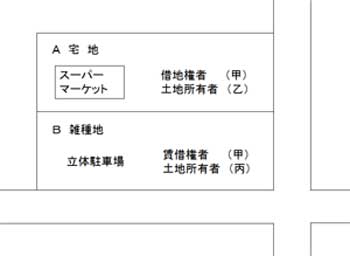

(1)地目が異なるが、一体として評価する場合 <事例内容> 甲は、次の図のように建物の敷地部分は乙から、駐車場部分は丙からそれぞれ賃借しています。この場合の甲の有する借地権と賃借権はどのように評価するのでしょうか。

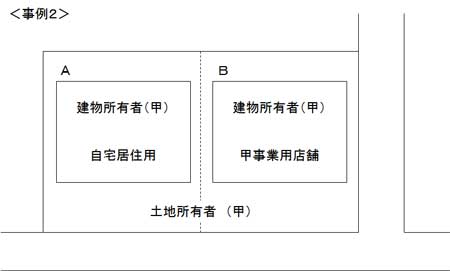

※ B土地は、甲が賃借権の登記を行い、2階建立体駐車場(構築物)を設け、スーパーマーケットの買物客の駐車場として利用している。 <評価方法> 1(1)でみたように、地目が異なる場合であっても、その一団の土地が一体として利用されている場合には、その一団の土地は、主たる地目からなるものとして、その一団の土地毎に評価することになりますが、上記図をみると、A宅地とB雑種地は、スーパーマーケットとその駐車場として一体として利用されており、それぞれの土地の上に存する権利(借地権、賃借権)が異なっていても、甲にとって一団の土地の価額に差異は生じないものと認められますから、A宅地とB雑種地を一段の土地として全体で評価し、その評価額にそれぞれの地積の割合に応じて按分した金額に借地権割合及び賃借権割合を乗じて算定することとなります(国税庁質疑応答事例)。 (2)利用目的が異なる場合 <事例内容> 甲は、次の図のように、自己が所有する土地Aの上に甲が居住する建物を、土地Bの上に甲自身の事業のための店舗建物を所有し、その敷地として利用していますが、どのように評価するのでしょうか。

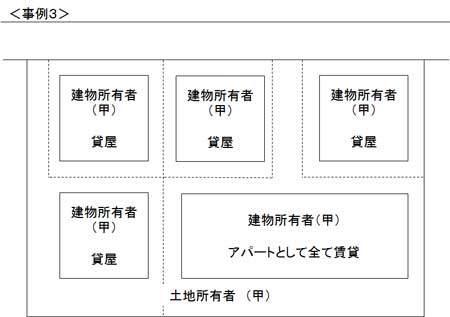

<評価方法> 1(2)①でみたように、所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地として評価することになります。 これは、自己の目的に応じて異なる用途として利用されていたとしても、他人の権 利による制約がないため、一体として利用することが可能であるためです。そのため、当該事例では、A土地及びB土地合わせた全体として土地を評価することになります。すなわち、A土地及びB土地それぞれの価額を算定し、それぞれの評価額を合計するわけではありません。 (3)貸家の用に供されている土地の場合 <事例内容> 甲は、次の図のように、自己が所有する土地の上に、貸家3棟及びアパート1棟を所有し、それぞれ、賃貸の用に供しており、居住者はそれぞれ異なっております。この場合に宅地の評価単位はどのようになるでしょうか?

<評価方法> 1(2)⑤でみたように、貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とすることになります。したがって、上記図の罫線のような区分(原則として、通路、柵、生垣等によって専ら一の建物の用に供されている区分)にしたがい、各土地を別々に評価していくことになります。 これは、同じ所有者の土地のうえに建っている貸家(アパート含む)であったとしても、借家人が異なる場合には、権利関係が異なることとなりますので、土地全体を一体として自由に利用することができないため、別々の土地として評価することになります。

上記でみたのは、1人の者が相続により被相続人から土地(宅地)を取得したものとして評価単位を決定しておりますが、仮に2(2)のケースでA土地については妻が相続し、B土地については子供が相続し事業も承継した場合には、A土地又はB土地をそれぞれ一体として評価せずに、別々に評価することになります。 このように同じ土地であってもどのように相続するかによって、評価単位が異なってきますので、評価を低減する観点からは、相続後の利用形態を踏まえてシミュレーションする必要があります。 (2012.2.4)

|

| Copyright Asuna Accounting. All rights reserved. |